ロールオーバーによって生じた利益が課税対象になるかどうかは、取引会社によって異なります。

ひまわりFXレギュラー口座において、決済日を自動的に延長して、ポジションを持ち続ける場合には含み益となり、決済されるまで原則は課税対象となりません。

FXの確定申告

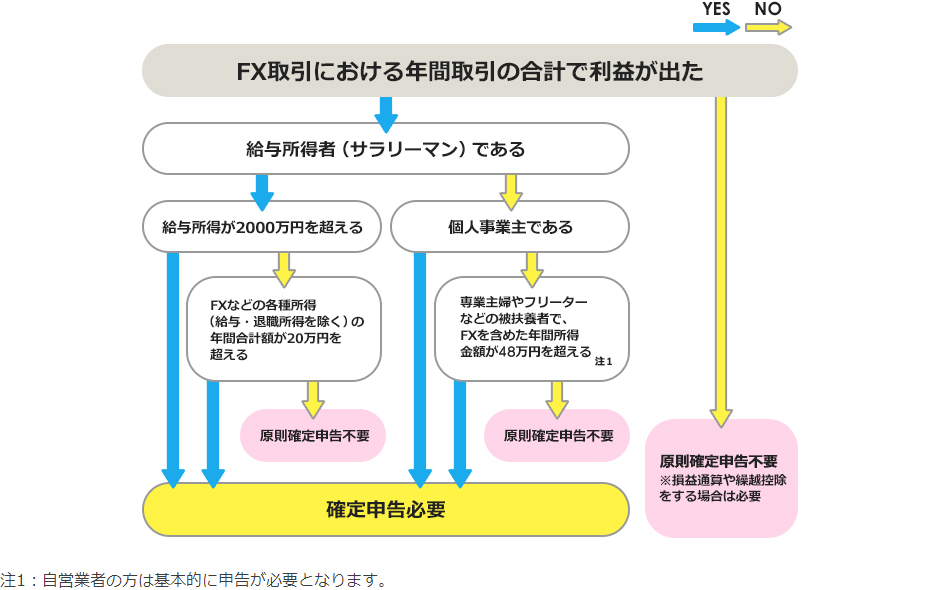

FX取引で確定申告が必要な方

※繰越控除を受けるためには、損失が発生した年に確定申告を行っておく必要があります。また、その後も続けて繰越控除を受ける場合は、継続して確定申告を行う必要があります。(租税特別措置法第41条の15)

確定申告が必要なのはどんな場合

■ サラリーマンなら

サラリーマンを始めとする給与所得者は、年間の給与所得が2,000万円を超えると確定申告の必要が生じます。また年間の給与所得が2,000万円以下であっても、給与所得及び退職所得以外の所得(雑所得など)の合計金額が20万円を超えた場合には確定申告の必要が生じます。

■ 被扶養者なら

被扶養者(専業主婦(夫)など、その他、収入が無い人)の場合、年間所得の合計額が48万円を超えると確定申告の必要が生じます。

■ 個人事業主なら

個人商店やフリーランサー、自由業者など、個人事業主として事業所得がある場合は、基本的に確定申告の必要が生じます。ただしFX取引を事業として行っている場合など、FX取引の所得の分類が雑所得にあたらない場合もございますので、確認が必要です。

確定申告までの流れ

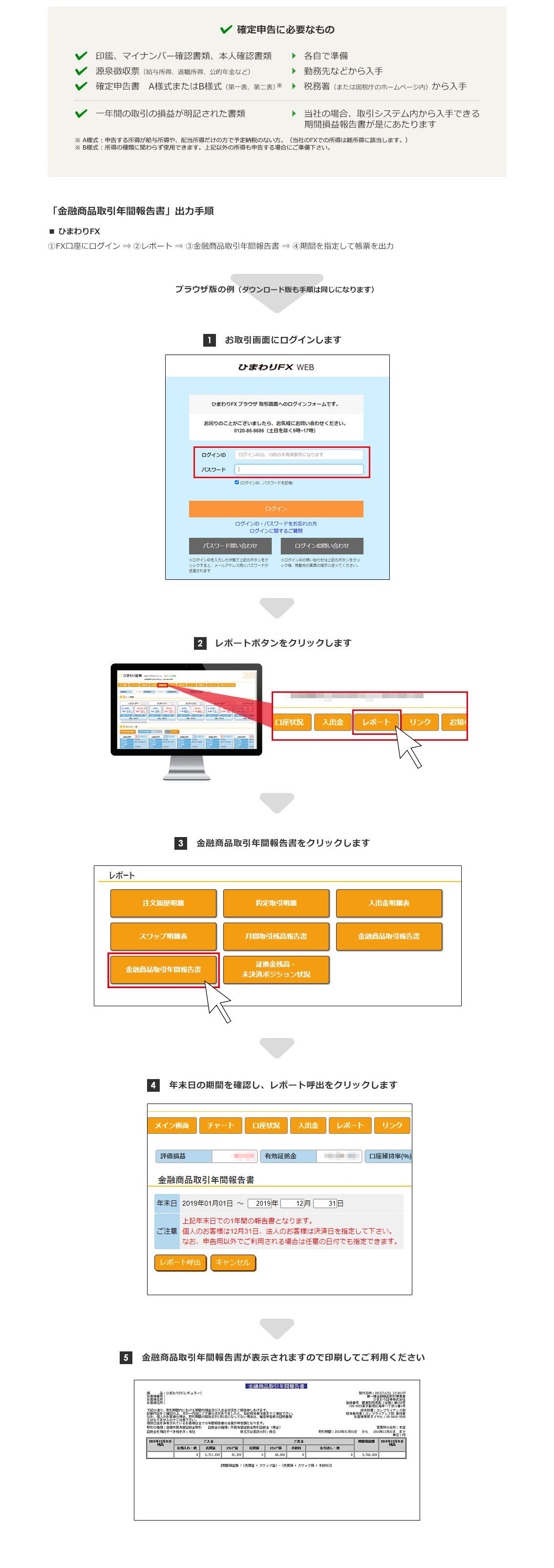

1. 必要書類を準備する

各種証明書(※)源泉徴収票、領収書など必要な書類を準備します。

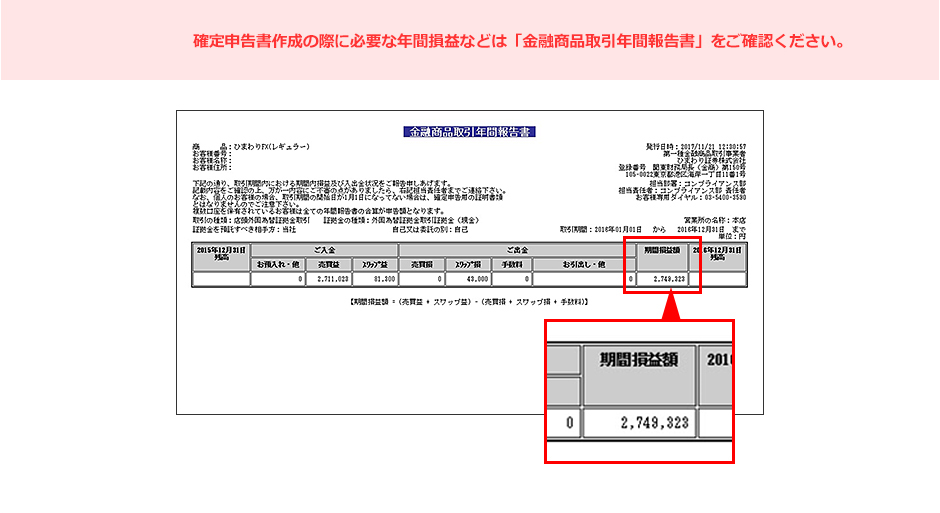

※確定申告の際に必要な各口座の年間損益を掲載した「金融商品取引年間報告書」は、下記の手順で出力してください。

【金融商品年間取引報告書の郵送を希望される場合】

FX及びくりっく株365の取引に係る各種明細書類(金融商品年間取引報告書や約定取引明細等)について、原則電磁的方法によるご提供(お客様ご自身でお取引システムにログインを行い閲覧、又は取得)とさせていただいておりますが、書面による交付の申し出に関しましては、書類作成送付料として1送付当たり「2,000円+消費税」が必要となります。郵送をご希望のお客様は、お電話もしくはメールにてカスタマーサービスへご連絡願います。

フリーコール:0120-86-9686(9:00~17:00/土日除く)

メール:forex@sec.himawari-group.co.jp

2. 申告書を作成する

国税庁のホームページ「確定申告書等作成コーナー」では、画面の指示にしたがって金額等の必要事項(年間の損益等は金融商品取引年間報告書でご確認いただけます)を入力することにより確定申告書を作成することができます。このコーナーで作成した申告書は、そのまま税務署に提出することができます。

国税庁ホームページ「確定申告書等作成コーナー」

3. 申告書を提出する

「確定申告書等作成コーナー」で作成した申告書類は、印刷して郵送、手渡し、e-Tax(※)いずれかの方法で各種証明書類を添付して提出します。

※e-Taxとは、作成した申告データをインターネットを通じて送信することにより申告や申請ができるシステムです。e-Taxの詳細については、国税庁ホームページをご覧ください。

国税庁ホームページ「e-Taxサイト」

確定申告の豆知識

FX取引の課税の仕組み(2012年1月以降)

1. 申告分離課税で税率は一律

2012年1月1日からの取引に対して「くりっく365」「大証FX」と同様に「申告分離課税」が適用されます。当社FXのような店頭取引についても、所得額にかかわらず、利益に対し、一律の申告分離課税が適用されます。

また、「東日本大震災からの復興の為の施策を実施する為に必要な財源の確保に関する特別措置法」に基づき、2013年1月1日からは「復興特別所得税」が課せられます。

2013年1月1日から2037年12月31日まで(25年間)の各年分の所得税の額に、「復興特別所得税」として2.1%を乗じた金額(利益に対しては0.315%)が追加的に課税されることになります。

20.315%(所得税15%+復興特別所得税0.315%※+住民税5%)

※復興特別所得税分:15%×2.1%=0.315%

※申告分離課税は、2012年1月以降に発生した利益に対し、適用されます。

2. 他の先物取引等との“損益通算”が可能

対象となる所得区分内で、複数所得があり、かつ、利益と損失が発生している場合、区分内で発生した利益と損失を合算し、所得額から控除することができます。(損益通算)

当社FXなどの店頭取引どうしはもちろん、「くりっく365」や「大証FX」などの取引所取引、他の先物取引等※との損益通算が可能です。

※「金」「原油」といった商品先物取引や「日経225先物」のような株価指数先物取引など、「先物取引に係る雑所得等の課税の特例(租税特別措置法第41条の14)」の適用対象を指します。

3. 損失は翌年以降3年間繰越が可能

2012年1月以降は、当社FXなどの店頭取引で発生した一年間(1月1日〜12月31日)の損失について、損益通算しきれない場合、翌年以降3年間に渡って、対象となる店頭取引および他の先物取引で生じた利益から控除することが可能です。(繰越控除)

※繰越控除を受けるためには、損失が発生した年に確定申告を行っておく必要があります。また、その後も続けて繰越控除を受ける場合は、継続して確定申告を行う必要があります。(租税特別措置法第41条の15)

FX取引の所得金額の算出方法

確定申告に関するよくある質問

確定申告に関するよくある質問は、以下よりご覧いただけます。

年間損益の確認方法

FX各商品の年間損益の確認方法は以下よりご覧いただけます。

口座開設したお客様だけの情報も盛りだくさん!!